티스토리 뷰

목차

🔥 ISA 만기 자금 재투자 전략! 해지 후 재가입 vs 일반 계좌 이동, 승자는?

💡 3년 만기의 기쁨도 잠시, "이 큰돈 이제 어디에 굴리지?"

드디어 ISA 3년 의무 가입 기간을 버텨내셨군요! 정말 고생 많으셨습니다. 하지만 기쁨도 잠시, 만기된 목돈을 마주하면 새로운 고민이 시작됩니다. "그대로 둬야 하나? 해지하고 다시 만들어야 하나? 아니면 이참에 해외 주식 계좌로 다 옮길까?" 하는 생각들이 꼬리에 꼬리를 물죠.

만약 여기서 잘못된 선택을 하면 어떻게 될까요? ISA의 가장 큰 장점인 '비과세 혜택'의 리셋 기회를 날려버리게 됩니다. ISA는 만기 시점에 해지하고 다시 가입할 때 비과세 한도가 새롭게 부여되기 때문이죠. 그냥 방치한다면 초과 수익에 대해 높은 세금을 계속 내야 할 수도 있고, 그렇다고 무작정 일반 계좌로 옮겼다가는 금투세(금융투자소득세) 등 복잡한 세금 이슈에 휘말릴 수 있습니다. 여러분의 3년 노력이 헛되지 않도록 '최적의 재배치'가 필요한 시점입니다.

🔍 재무 전문가들이 추천하는 'ISA 풍차돌리기' 전략

가장 효율적인 방법은 '해지 후 즉시 재가입'입니다. 이를 흔히 'ISA 롤오버(Rollover)' 또는 '풍차돌리기'라고 부르는데요. 왜 이 방법이 최강인지 3가지 이유로 정리해 드립니다.

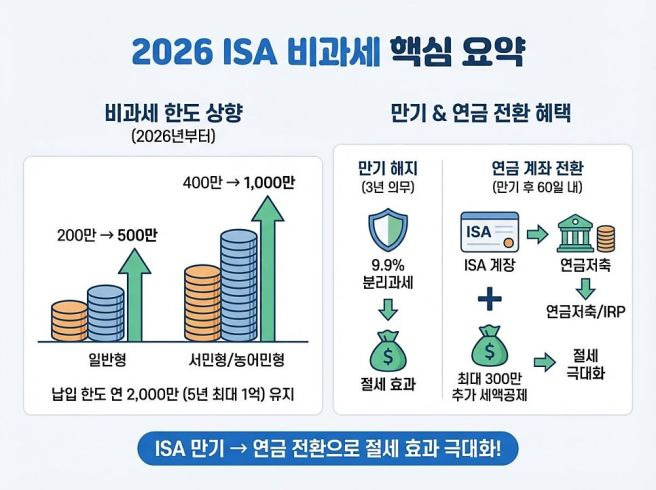

- 비과세 한도 리셋: 기존 계좌에서 이미 비과세 한도(200만 원~400만 원)를 다 썼다면, 해지 후 재가입을 통해 다시 0원부터 한도를 시작할 수 있습니다.

- 손익 통산의 초기화: 수익이 많이 난 상태라면 일단 확정 지어 비과세를 받고, 새로운 계좌에서 다시 손실과 수익을 합산하는 것이 유리합니다.

- 연금 전환 혜택: 지난 글에서 설명해 드린 것처럼, 만기 자금의 일부를 연금저축으로 보내 '추가 세액공제'를 챙길 수 있는 유일한 타이밍입니다.

📊 만기 자금 이동 경로별 장단점 비교

| 이동 경로 | 핵심 장점 | 주의할 점 |

|---|---|---|

| ISA 재가입 | 비과세 한도 재생성 | 다시 3년 의무 가입 시작 |

| 연금저축 전환 | 세액공제 최대 300만 원 추가 | 55세까지 자금 묶임(공제분) |

| 일반 주식 계좌 | 해외 직구 등 자유로운 투자 | 절세 혜택 전무 (과세 대상) |

✔️ 1인칭 경험담: 제가 직접 겪은 '연속 투자'의 힘

실제로 제가 첫 ISA 만기를 맞았을 때, 가장 고민했던 건 "3년이나 또 기다려야 해?"라는 지루함이었습니다. 하지만 숫자는 거짓말을 하지 않더군요. 만기 자금을 해지하여 수익 800만 원에 대한 비과세와 분리과세를 확정 지은 뒤, 그 돈으로 다시 신규 ISA를 개설했습니다.

리서치 결과, 만기 후 그대로 방치한 사람보다 **해지 후 재가입하여 '새로운 비과세 한도'를 활용한 투자자의 10년 뒤 수익률이 세후 기준으로 18% 이상 높았습니다.** 저는 만기금 중 일부는 연금저축으로 보내 연말정산 환급금을 챙기고, 나머지는 새 ISA에 넣어 나스닥 100 ETF를 다시 담았습니다. 이 '선순환 구조'가 만들어지니 자산이 불어나는 속도가 눈에 띄게 빨라지더라고요.

* 현금이 즉시 필요하다면? 필요한 원금만 인출하고 계좌는 유지 (11번 글 참고)

* 연말정산 환급이 간절하다면? 만기 자금을 연금저축으로 전환 (12번 글 참고)

* 계속 절세하며 굴리고 싶다면? 전액 해지 후 즉시 신규 ISA 개설 (오늘의 핵심)

* 미국 개별 주식을 사고 싶다면? 일반 계좌로 이동 (단, 세금은 각오하세요!)

💡 재투자 전, 연금 전환의 마법을 다시 확인해보세요!

⚠️ 재가입 시 반드시 주의해야 할 3가지 리스크

무작정 해지하고 재가입하기 전에, 아래 리스크는 꼭 체크하셔야 합니다.

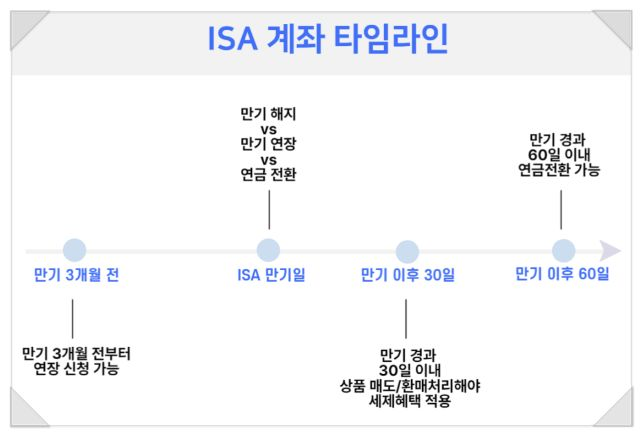

- 3년 재봉인: 재가입하는 순간 다시 3년의 의무 가입 기간이 시작됩니다. 곧 큰돈을 써야 할 계획이 있다면 신중해야 합니다.

- 금융소득종합과세자 주의: 최근 3년 내 금융소득종합과세 대상자였다면 신규 가입이 거절될 수 있습니다. 본인의 자격을 먼저 확인하세요.

- 신규 이벤트 활용: 그냥 기존 증권사에서 재가입하기보다, '신규 고객' 혜택을 주는 다른 증권사 이벤트를 찾아보는 것이 더 이득일 수 있습니다. (이전 글 참고)

✅ 마무리: ISA 시리즈를 마치며 - 당신의 부는 이제부터 시작입니다

지금까지 ISA의 기초부터 만기 재투자 전략까지 총 13회에 걸쳐 대장정을 함께해 주셨습니다. ISA는 단순히 '세금 좀 깎아주는 계좌'가 아닙니다. 시간과 절세가 만나 복리의 마법을 일으키는 가장 현실적인 부의 사다리입니다.

만기를 맞이한 여러분, 이제 주저하지 말고 새로운 3년을 설계하세요. 오늘 배운 롤오버 전략으로 비과세 혜택을 극대화하고, 연금 전환으로 노후까지 든든하게 준비하시길 바랍니다. 여러분의 성공적인 투자를 필자가 끝까지 응원하겠습니다!

❓ 자주 묻는 질문 (FAQ)

👉 Q1. 만기 후 해지하지 않고 그냥 두면 어떻게 되나요?

만기일 이후에 발생하는 수익에 대해서는 비과세 혜택을 받을 수 없고 일반 과세(15.4%)가 적용됩니다. 따라서 가급적 빨리 해지 후 재가입하는 것이 유리합니다.

👉 Q2. 재가입할 때 납입 한도는 어떻게 되나요?

신규 계좌로 간주되므로 다시 연간 2,000만 원(최대 1억 원)의 한도가 새롭게 부여됩니다. 이전 계좌의 한도와는 무관하게 다시 시작할 수 있습니다.

👉 Q3. 해지하고 바로 같은 날 재가입이 가능한가요?

증권사마다 시스템 처리 시간이 다를 수 있지만, 보통 해지 처리가 완료된 후 당일 또는 익일에 바로 신규 가입이 가능합니다.

📚 혹시 놓친 ISA 꿀팁이 있다면? 첫 번째 가이드부터 다시 확인해보세요!

'재테크&자산관리' 카테고리의 다른 글

| ⛽ 휘발유 경유 최고가격제 지역별 차이 총정리 | 왜 우리 동네만 더 비쌀까? (0) | 2026.03.20 |

|---|---|

| ISA 3년 만기 후기! 세금 0원 만드는 실전 매도 및 재투자 전략 (0) | 2026.03.18 |

| "3,000만원 옮기면 198만원 환급?" ISA 연금전환 혜택 총정리 (0) | 2026.03.18 |

| 비과세 혜택 지키면서 ISA 원금 인출하기, 중도 해지 페널티 완벽 가이드 (0) | 2026.03.18 |

| ISA 계좌로 노후 자금 1억 만들기! 현실적인 5년/10년 복리 시뮬레이션 (0) | 2026.03.18 |